设为首页

收藏本站

登录

注册

论坛

BBS

国际新闻

国内新闻

体育新闻

经济新闻

科技新闻

军事新闻

房产新闻

文化新闻

A8资讯网

»

论坛

›

A8资讯网

›

国内新闻

›

2023新年干货报告|2022年度新能源充电行业解析 ...

返回列表

查看:

84

|

回复:

2

2023新年干货报告|2022年度新能源充电行业解析

[复制链接]

朱贵华

朱贵华

当前离线

积分

28

3

主题

14

帖子

28

积分

新手上路

新手上路, 积分 28, 距离下一级还需 22 积分

新手上路, 积分 28, 距离下一级还需 22 积分

积分

28

发消息

发表于 2023-3-1 18:05:10

|

显示全部楼层

|

阅读模式

前段时间,知名经济学者任泽平在多个线上平台进行了《2023中国经济十大预测》的线上演讲与发布,他的第七大预测为:

新能源革命迎来爆发增长期

,新能源汽车、锂电池、光伏风电三大传统赛道迎来大洗牌,自动驾驶、氢能源、储能三大万亿级新赛道蓄势待发。

图源@泽平宏观

毫无疑问,进入2023年,

新能源汽车依然会是最受瞩目的赛道之一

。近年来,在政策的支持下,我国新能源汽车市场自2014年开始快速发展,新能源汽车产销量逐年上升,已成为全球规模最大的新能源汽车市场。与此同时,作为新能源汽车不可或缺的配套设施,充电桩行业也迎来蓬勃发展。

政策推动,充电桩进入新的发展期

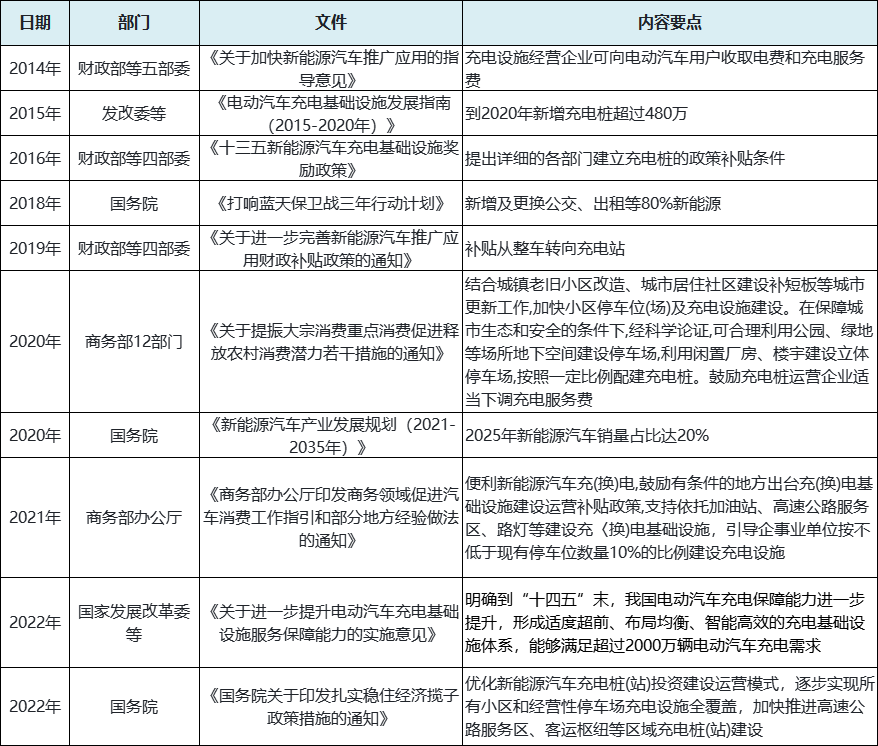

近年来,我国各部委积极出台相关政策促进充电桩在各领域的建设,促进充电桩行业的发展。

政策的支持与引导在很大程度上提高了充电桩的建设进程和运营效率

。

回顾过去两年政府工作报告,2020年充电桩作为新能源汽车推广配套设施,

首次被写进政府工作报告,纳入“新基建”,成为七大产业之一

。2021年政府工作报告,继续提出增加充电桩、换电站等设施。2022 年两会,国家定调“稳增长”,充电桩、换电站的投资建设作为“新基建”系列,成为2022年基建促增长的重点领域之一,获得政策支持适度超前发展,充电桩产业链再次迎来了风口。

2022年4月,中央财经委在第十一次会议中强调,要全面加强基础设施建设,构建现代化基础设施体系,加强交通、能源等网络型基础设施建设。

图源@产业规划发展研究院

多项政策落地,使得我国新能源充电行业的发展方向和发展目标逐步明确清晰,为行业快速发展提供了重要的政策支撑。

此外,政府补贴从补车转向补桩,从建设补贴拓展到运营补贴。

2022年国家发展改革委等部门《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》

明确提出加大财政金融支持力度。而各地方政府也已明确出台充电桩建设补贴、充电运营补贴相关政策。可以发现政府财政补贴政策向供给侧倾斜,呈现出从“新能源汽车补贴”到“充电设施建设补贴”再逐渐转变为“充电设施建设补贴+充电设施运营补贴”。

国内发展:市场需求量提升,充电桩行业旭日东升

随着新能源汽车市场迎来高速发展期,

解决新能源车的充电问题有效缓解消费者对电动汽车的一大顾虑,是辅助电车发展的一项重大突破

,因此配套设施充电桩需求旺盛,充电基础设施进入快速发展阶段。

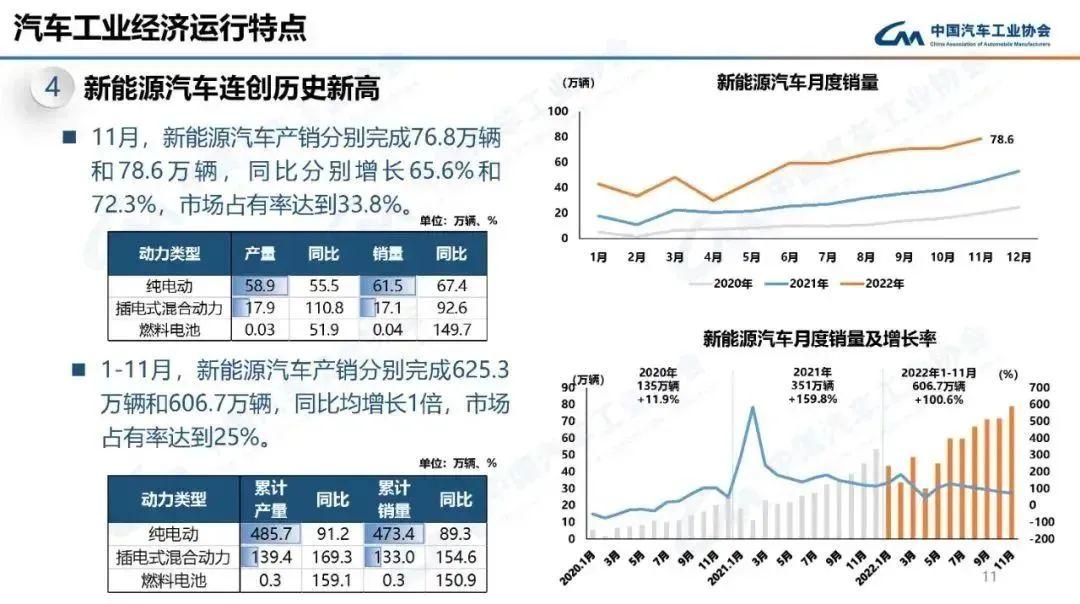

充电基础设施与电动汽车对比情况,2022年1~11月,新能源汽车产销分别完成625.3万辆和606.7万辆,

同比均增长1倍,市场占有率达到25%

。从这个数据来看,我国已提前3年完成《新能源汽车产业发展规划(2021-2035年)》中制定的“新能源汽车将在2025年渗透率达到25%”的目标。

图源中国汽车工业协会

此外,充电基础设施与新能源汽车继续爆发式增长。

桩车增量比为1:2.6

,充电基础设施建设能够基本满足新能源汽车的快速发展。

中汽协预测,预测2023年汽车总销量为2760万辆,同比增长3%;其中新能源汽车900万辆,同比增长35%。下游新能源汽车渗透率持续提升,推动充电桩需求高增。

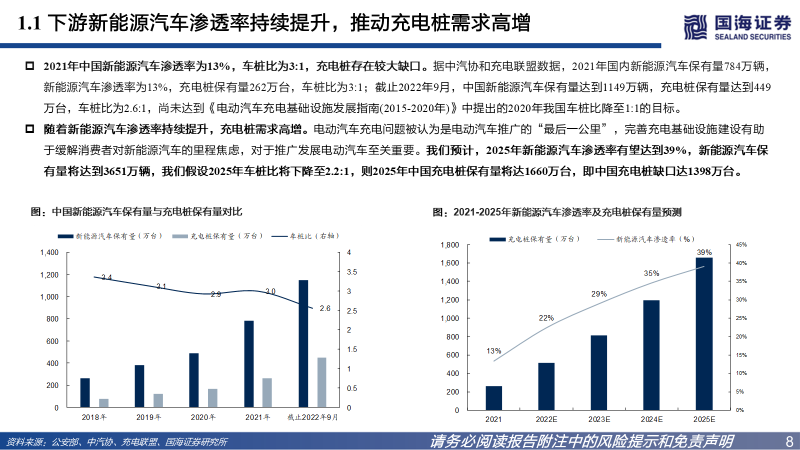

随着新能源汽车渗透率提升,充电基础设施及相关配套需求随之增加,为充电桩带来巨大机遇。

国海证券预计,2025年新能源汽车渗透率有望达到39%,新能源汽车保有量将达到3651万辆,假设2025年车桩比将下降至2.2:1,则2025年中国充电桩保有量将达1660万台,

即中国充电桩缺口达1398万台。

图源国海证券研究报告

充电桩保有量稳步上升,趋势向好

国内充电桩现状

充电桩对新能源汽车的迅速普及具有决定性作用,是新能源汽车大面积快速推广的基础。按安装地点分类,可以分为

公共和随车配建充电桩

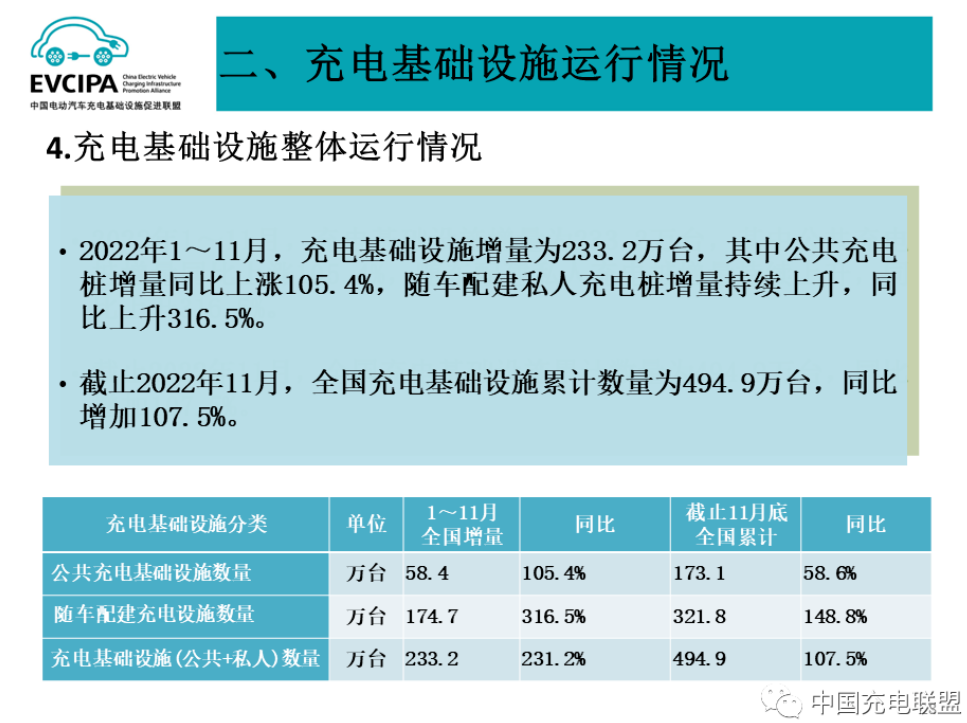

。据中国电动汽车充电基础设施促进联盟公布数据显示,2022年1~11月,

充电基础设施增量为233.2万台,其中公共充电桩增量同比上涨105.4%

,

随车配建私人充电桩增量持续上升,同比上升316.5%。

截止2022年11月,

全国充电基础设施累计数量为494.9万台,同比增加107.5%。

图源@中国充电联盟

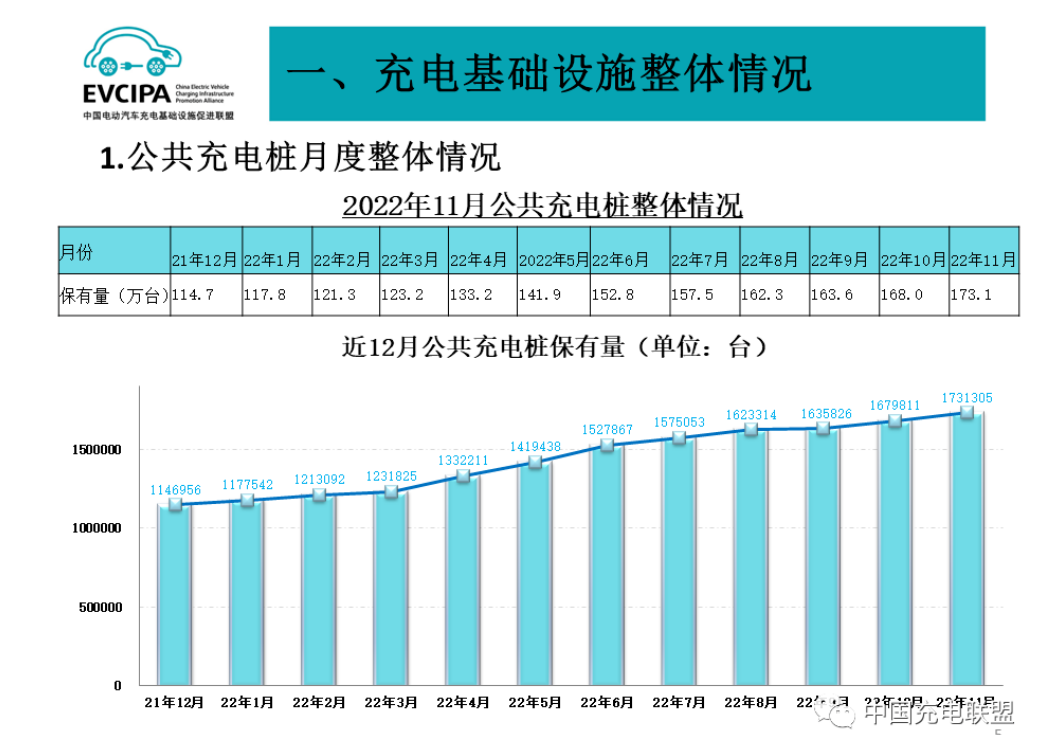

具体来看,公共充电基础设施运行情况,2022年11月比10月公共充电桩增加5.1万台,11月同比增长58.6%。截至2022年11月,

公共充电桩173.1万台

,其中直流充电桩73.2万台、交流充电桩99.9万台。从2021年12月到2022年11月,月均新增公共充电桩约5.3万台。

图源@中国充电联盟

目前我国以私人充电桩(随车配建充电桩)为主,对终端用户来说,随车配建的私人充电桩虽然可以实现便利和低成本充电,但存在充电速度慢、需要固定车位等问题,同时终端用户对高速公路和商圈等应用场景有较大的快充需求,

预计未来公共桩中直流桩占比有望扩大,公共快充桩数量有望进一步增长

。

电动车充电加速,驱动充电桩升级

快充、超充有效解决新能源汽车存在的续航、充电焦虑,

驱动全球大汽车厂商纷纷推出800V高电压平台车型, 间接推动充电桩功率升级

。国内比亚迪、吉利、小鹏、长城等车企在2021年后布局800V新能源汽车,对快充峰值的需求普遍大于300kw,预计2023年量产投入市场。随着高压技术平台的车型进入量产阶段,主机厂积极自建充电网络配套,驱动高压充电桩建设加速。

高压快充带来充电枪+线、直流熔丝和直流接触器等零部件重新选型,带来充电桩发展新机遇。

图源@驱动视界

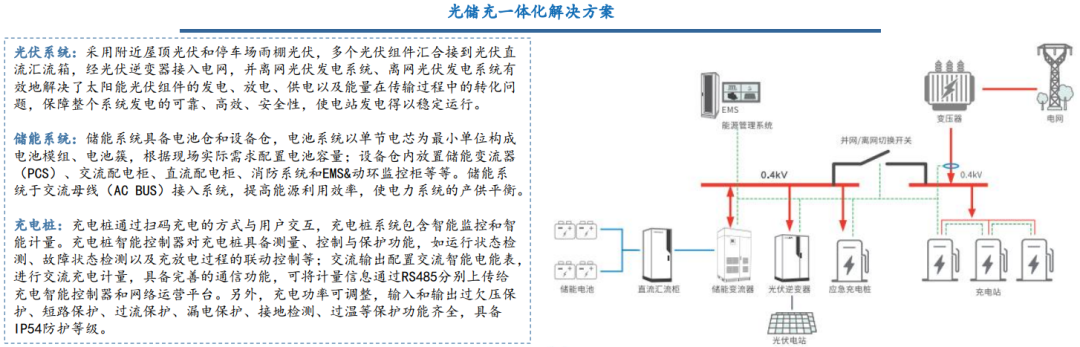

光储充一体化,为充电桩提供新可能性

光储充一体化是通过配置光伏、储能系统实现削峰填谷,维持电网稳定,最后通过充电桩为新能源车提供清洁电能,可有效缓解大规模充电桩用电对局域电网的冲击。21年以来,光伏储能行业发展加速,以华为、阳光电源为代表的国产光伏厂商加快推进分布式光伏建设,

22年各类储能模式不断涌现,全球光伏储能装机量持续上修

。伴随着部分光储试点项目的不断探索,

未来将呈现“变电站+充电站+数据中心站+直流配电站+光伏站+储能站+加油+加气+换电”为一体的多功能综合体发展趋势

。

图源@EV芯闻

充电桩处于新能源汽车产业链关键位置

汽车充电桩产业链

上游为建设及运营充电桩所需要的元器件和设备生产商

,上游充电设备行业的技术门槛较低,产品同质化程度较高,市场格局分散。

中游为充电运营商

,中游充电桩运营行业前期投入大,投资回报期长,行业进入壁垒较高,马太效应显著,集中度较高。

产业链下游各类充电场景参与者为各类电动汽车用户,包括新能源汽车整车企业和个人消费

。

其中

设备零部件生产商(装备端)和充电桩运营商(运营端)是充电桩产业链最主要的环节

。

全球视野:欧美市场量利弹性大,国企桩企出海正当时

美国发展现状

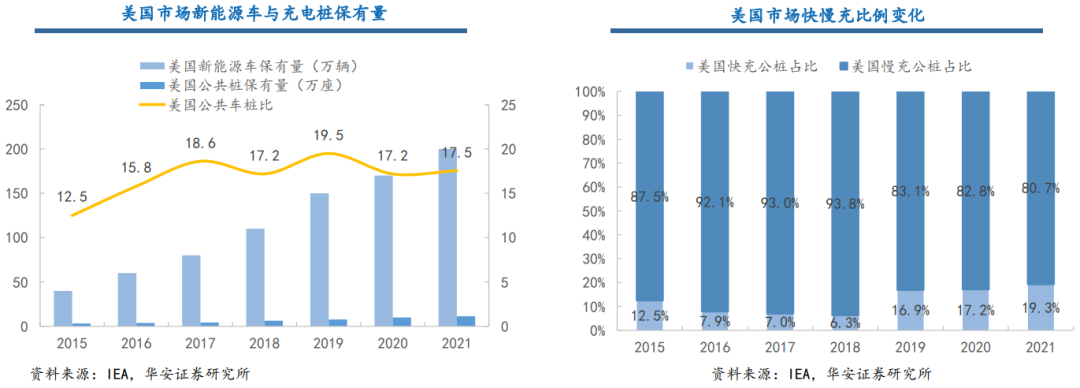

美国充电桩按安装地点分为公用充电桩和私人充电桩,按充电等级分为:L1、L2、DC快充,目前美国充电桩以L2为主,2021年公共充电桩中L2占比为80%。据IEA统计,截至

2021年美国新能源车保有量为200万辆,公共充电桩保有量为11.4万座(充电站3.6万座),公共车桩比达17:1

。

图源@EV芯闻

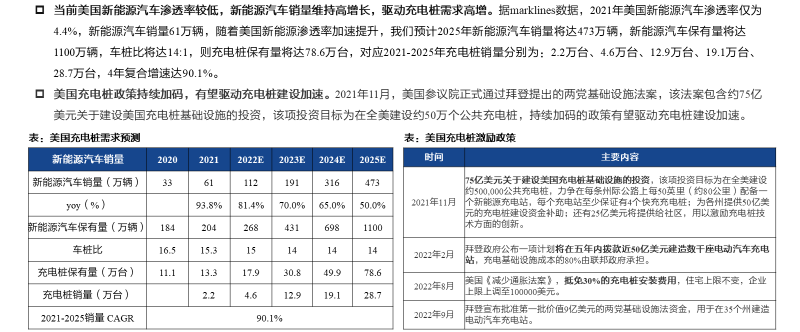

据marklines数据,2021年美国新能源汽车渗透率仅为4.4%,新能源汽车销量61万辆,随着美国新能源汽车渗透率加速提升,

预计2025年新能源汽车销量将达473万辆,新能源汽车保有量将达1100万辆,车桩比将达14:1

,则充电桩保有量将达78.6万台,对应2021-2025年充电桩销量分别为:2.2万台、4.6万台、12.9万台、19.1万台、28.7万台,4年复合增速达90.1%。

图源国海证券研究报告

欧洲发展现状

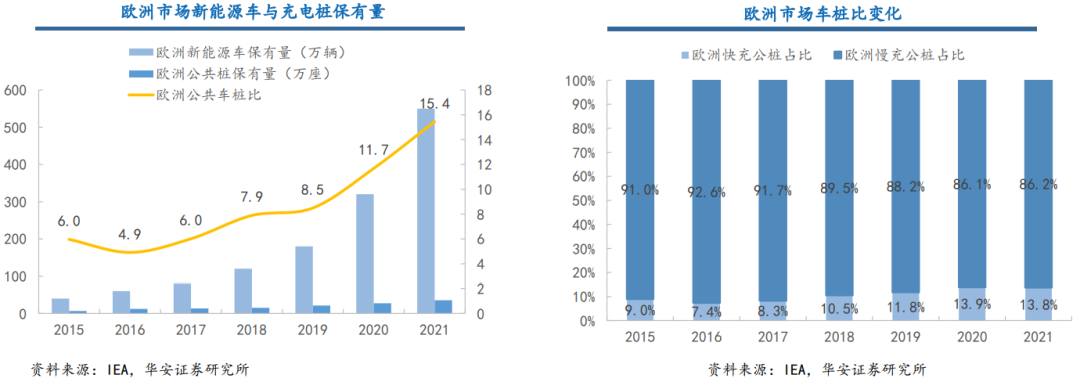

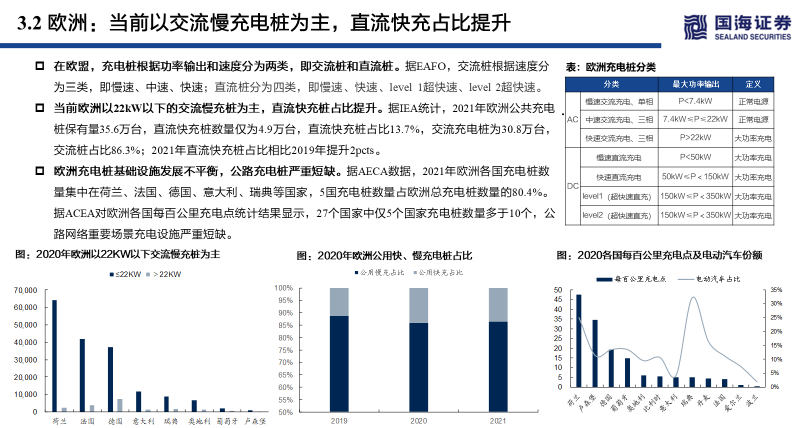

目前欧洲以 22 kW 以下的交流慢充桩为主,直流快充桩占比提升;当前,欧洲充电桩的建设进度慢于新能源车,据IEA统计,

截至2021年欧洲新能源车保有量为550万辆,公共充电桩保有量为35.6万座,公共车桩比高达15:1

;并且,其中主要的充电桩存量也以慢充为主,占比为86%。

图源@EV芯闻

据ACEA数据,2021年欧洲新能源汽车渗透率达到19.20%,随着欧洲新能源汽车加速渗透,

预测2025年欧洲新能源汽车保有量有望达到1750万辆,假设2025年公共车桩比达到13:1,则2025年公用充电桩将达134.6万台

,对应2021-2025年公共充电桩销量分别为:8.3万台、13.5万台、21.0万台、22.2万台、42.2万台,4年复合增速达50.1%。

图源国海证券研究报告

国内桩企出海有望进一步打开盈利空间

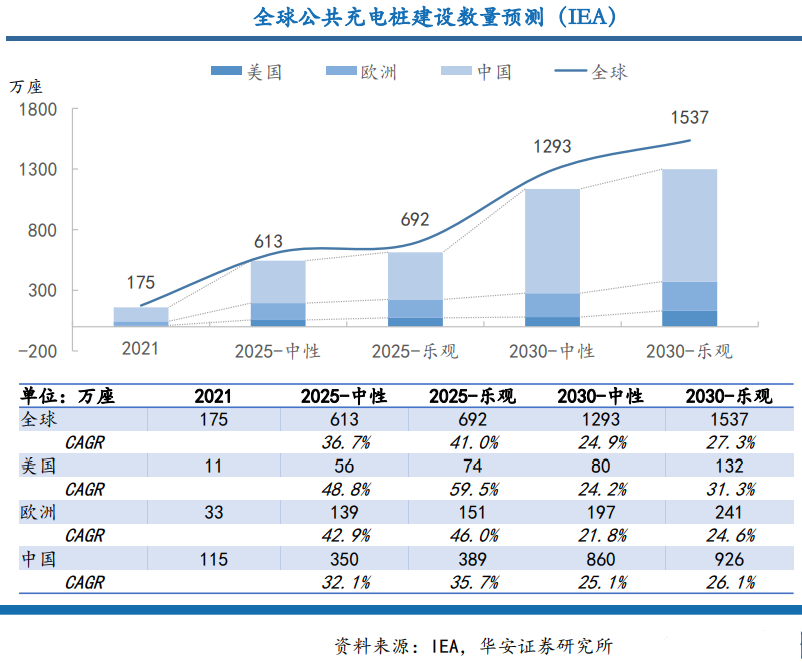

据IEA测算,全球充电桩市场在中国、欧美、东南亚等国家或地区加快建设的背景下,

乐观预计在2025年建设完成公共充电桩692万座

(包括快充桩213万座与慢充桩480万座),

预计在2030年建设完成公共充电桩1537万座

(包括快充桩542万座与慢充桩995万座)。

其中,美国预计在2030年建设完成132万座,欧洲预计建设完成241万座

。

图源@EV芯闻

全球充电桩市场不断加速,然而海外新能源汽车渗透率快速提升,充电桩结构失衡,车桩比矛盾进一步凸显,公共桩仍有较大缺口。

随着欧美国家的政策持续加码,龙头企业规划提速,欧洲充电桩有望快速铺开,海外快充桩的市占率仍有较大提升空间

。相较于国外充电桩企业,我国充电桩企业的产品售价更低、成本控制能力更强,有望受益于海外需求高增,实现规模和盈利增长。

图源网络

未来 5 年将有大量国 IV 及以下的在用车辆面临淘汰和替换,加之“双碳”目标驱动,毋庸置疑的是,

我国新能源车的发展趋势不会改变

。新能源市场增量空间巨大、竞争格局未定,2023年,新能源汽车赛道的故事也许更加精彩。

<hr/>

文章参考来源于国海证券研究报告、@EV芯闻、@中国充电联盟等。文章仅用于学习交流,若有侵权,请告知删除。

回复

使用道具

举报

方正贤良

方正贤良

当前离线

积分

21

2

主题

12

帖子

21

积分

新手上路

新手上路, 积分 21, 距离下一级还需 29 积分

新手上路, 积分 21, 距离下一级还需 29 积分

积分

21

发消息

发表于 2025-7-2 14:54:58

|

显示全部楼层

不错 支持一个了

回复

使用道具

举报

小莉啊

小莉啊

当前离线

积分

20

1

主题

11

帖子

20

积分

新手上路

新手上路, 积分 20, 距离下一级还需 30 积分

新手上路, 积分 20, 距离下一级还需 30 积分

积分

20

发消息

发表于 2025-8-11 21:19:59

|

显示全部楼层

报告!别开枪,我就是路过来看看的。。。

回复

使用道具

举报

悟圆

悟圆

当前离线

积分

24

1

主题

15

帖子

24

积分

新手上路

新手上路, 积分 24, 距离下一级还需 26 积分

新手上路, 积分 24, 距离下一级还需 26 积分

积分

24

发消息

发表于 2025-12-18 03:33:23

|

显示全部楼层

为了三千积分!

回复

使用道具

举报

返回列表

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

军事新闻

网站导航:

网站首页

关于我们

联系我们

招贤纳士

帮助中心:

充值问题

登录问题

会员问题

其他问题

会员问题

其他问题

网站导航:

网站首页

关于我们

联系我们

招贤纳士

关于我们

联系我们

招贤纳士

电话:400123456

地址:北京中关村大厦12楼1201

版权所有:阳光科技

备案:123456

快速回复

返回顶部

返回列表

发表于 2023-3-1 18:05:10

发表于 2023-3-1 18:05:10