|

|

医用多层共挤膜行业进口替代趋势增强及行业竞争格局、代表企业

多层共挤输液膜主要用于大输液行业。大输液行业包装材料主要为软袋、塑瓶和玻璃瓶,三者占比分别为 40%、40%和 20%。由于玻璃瓶和塑瓶相对刚性的材质,需空气回路,易引起二次污染,因此可自身产生负压、无需空气回路、安全性高的软袋成为未来发展趋势。

其他多层共挤膜也可用于一次性生物反应器、储液袋等。国内生物医药基础薄弱,近年随技术积累和高端人才回流,生物制品注册数量快速增加、生物制药创业团队大量涌现,用于制作一次性生物反应器的生物膜产品具有较大的发展前景。

1、进口替代和出口扩大趋势将增强

目前,用于普通大输液的三层共挤膜已经基本完成国产替代,但如腹膜透析用膜、双室袋、一次性生物反应器的多层膜产品等高附加值产品仍需进口。未来,随着国内企业不断研发,生产能力提升,对进口膜产品有望进一步替代。

整体来看,随着制度体系和标准体系的逐渐完善,我国医用包装材料工业迈入规范化的良性发展阶段,市场得到不断整合。行业内技术水平低、企业管理不规范、产品质量不稳定的小企业将逐步退出市场,同时也已形成一批具备规模化生产能力的企业。该类企业具备良好的质量管理体系和技术研发水平,产品质量可达到国际同等质量水平,但其产品价格更低、供应更加及时、售后服务相应更加迅速,在竞争中占据优势地位,其整体质量和受客户认可度不断提高,对进口产品的替代性不断增强。在进口替代的同时,国内具备规模优势和质量控制优势的药用包材企业也在发挥比较成本优势,在实现进口替代的同时也在寻求扩大出口规模,获得新的发展机会。

2、行业集中趋势进一步加强

随着抗生素使用限制、医保控费、GMP 认证、限制门诊输液等事件,行业开始洗牌,壁垒提升。过去几年药品价格的下降使得规模小的企业无法在保证质量的情况下降低生产成本,于是逐渐退出市场或者被收购,而行业龙头企业实施并购重组战略,大输液行业市场集中度不断提升,科伦药业、华润双鹤、石四药、辰欣药业等龙头市占率不断上升,为上述龙头企业提供输液膜的供应商市场占有率也将进一步提升。

3、行业竞争格局

在国外,多层共挤膜发展时间较长,上世纪九十年代西方国家就研制出了非 PVC 材料,并且作为输液袋广泛推广。我国十九世纪末,国内大型制药企业开始引入国外的生产线生产非 PVC 软袋,随后多层共挤输液膜得到迅速发展。

目前,由于大输液市场相对较为集中,科伦药业、华润双鹤、石四药、辰欣药业占据较大市场份额,上述企业为了包装材料的稳定,与下游包装材料供应商有较为稳定的合作关系,也形成了较为稳定的竞争格局,目前国内生产企业主要为雷诺丽特、江苏博生。

此外,国内大输液市场主要使用三层共挤膜,在腹膜透析用膜产品、双室袋、一次性生物反应器的生物膜产品等要求更高的五层、七层共挤膜等市场国内竞争力相对较弱,仍由国外企业占据较高市场份额。

4、细分行业概况

目前,多层共挤膜主要应用场景为大输液产品非 PVC 软袋,同时多层共挤膜也可以用于一次性生物反应器用膜。

(1)多层共挤输液膜

多层共挤输液膜为大输液非 PVC 软袋的原材料。大输液通常是指容量大于等于 50ml 并直接由静脉滴注输入体内的液体灭菌制剂。大输液由于使用量大且对无菌要求高,其包材的进化贯穿整个大输液发展历程。

21 世纪初,大输液主要以成本较低的玻璃瓶作为输液载体,但玻璃瓶运输中重量大且易碎,具有明显的销售半径,后逐渐被塑瓶产品替代。但玻瓶和塑瓶都是相对刚性的材质,不能形变导致输液过程需空气回路,容易产生二次污染。因此,软袋应运而生并迅速扩大市场份额,目前已占据 40%市场份额。

对比国外,目前国外主流国家软袋输液产品均占据主要地位,其中欧洲、美洲地区均以软袋、塑料包装输液产品作为市场的主要产品。欧洲、日本软袋输液产品比达 60%,美国软袋输液产品占比则达到 90%。国内尽管软塑化程度较高,但软袋占比仍较小。软袋对塑瓶、玻瓶的替代率仍有较大提升空间。

目前,软袋主要分为非 PVC 软袋和直立式软袋。非 PVC 软袋技术成熟,直立式软袋可解决非PVC 软袋不能直立摆放问题,两者均被广泛使用。多层共挤输液膜作为非 PVC 软袋的主要原材料,有望迎来较好的发展。

(2)多层共挤生物膜

多层共挤生物用膜是生产一次性生物反应器中一次性袋的原材料,目前已经小规模生产并供货。

从生物药产业链来看,上游是多层共挤生物用膜的生产和供应,代表公司为 Sartorius、ThermoFisher 等;中游主要是一次性生物反应器、储液/搅拌袋等生物药生产所需的设备和耗材的供应,代表公司为 Thermo Fisher、Sartorius、多宁生物、乐纯生物等;下游是生物药的研发和生产,代表公司为药企和 CXO 公司等。

从生物药产业发展来看,国内生物医药目前基础较为薄弱,但随着今年来高端人才回流和相关技术水平的提升,国内生物制品注册数量近年呈井喷式增长,同时涌现出大批生物制药相关领域的研发团队。

从生物药产业发展来看,国内生物医药目前基础较为薄弱,但随着今年来高端人才回流和相关技术水平的提升,国内生物制品注册数量近年呈井喷式增长,同时涌现出大批生物制药相关领域的研发团队。

从生物反应器类型来看,目前生产生物药使用的生物反应器主要是不锈钢生物反应器和一次性生物反应器。传统不锈钢生物反应器建设、经营成本高。为避免生物污染,该等容器须进行彻底清洁、蒸汽消毒并在无菌条件下保存,这大幅增加了生产设施的复杂性及经营成本。一次性生物反应器建设时间较短、投资成本低、生产批次更多。一次性生物反应器是在不锈钢保持器中将预先消毒的塑料袋用作生产容器,简化了生产过程,并不要求清洁及消毒。与传统不锈钢生物反应器设施相比,使用一次性生物反应器的设施建成时间缩短,投资更少,为未来发展趋势。

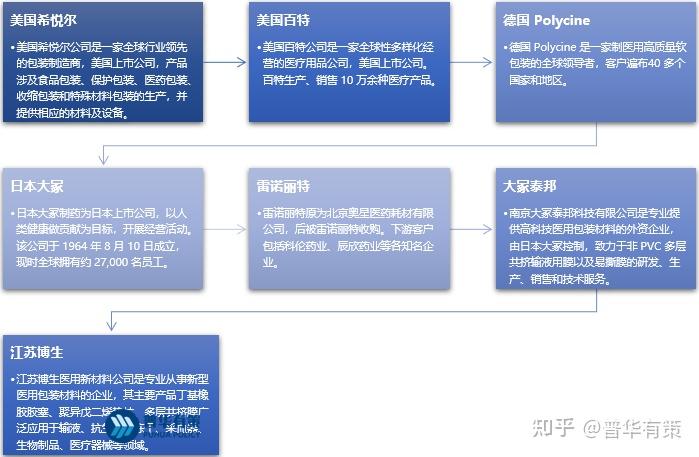

5、行业代表企业

目前,由于大输液市场下游集中度相对较高,多层共挤膜供应也相对较为集中,国内生产企业主要为雷诺丽特、江苏博生。但如腹膜透析用膜产品、双室袋、一次性生物反应器的生物膜产品等高附加值产品仍需从美国希悦尔等公司进口,未来随着国内优质企业不断投入,对进口膜产品有望进一步替代。

资料来源:普华有策

《2023-2029年医用多层共挤膜行业市场调研及发展趋势预测报告》 |

|

发表于 2023-1-14 17:28:40

发表于 2023-1-14 17:28:40