|

|

17年 在南京燕子矶板块买了两套投资房,单价25800算高位接盘了。一套五成首付,一套八成首付,每个月除去公积金还款压力不算大,八成那套不用自己额外掏钱。当时购买的心理就是能投资就是赚的,疫情三年经济低迷,楼市似乎在一瞬间由沸腾的状态到卖不动,很多卖家挂的价格挺傲娇,实际就是无人问津,中介买家似乎都想割房东的肉。有些没有资金需求的房东无所谓,大不了放着也不愿意接受一套房降几十上百万,而一些有资金周转 需求或者意识到楼市的变天的房东 ,内心及其的煎熬,跟中介买家的心理战 打的激烈。但是市场是残酷的,曾经的卖方市场现在转变成买房市场,我的两套房子实在一个月内相继出手的,同样的面积户型,第二套比第一套居然还少卖了30w。

第二套房卖的真是痛不欲生,感觉中介和买家都在 压价,但是当时我已经意识到再不卖我可能会回到17年的购买价了,随着时间的流失,如果房子的总价达不到买入价的 三倍增值,这个房子就是 亏的 ,时间越长越亏本。这就是中产阶级的美丽陷阱。

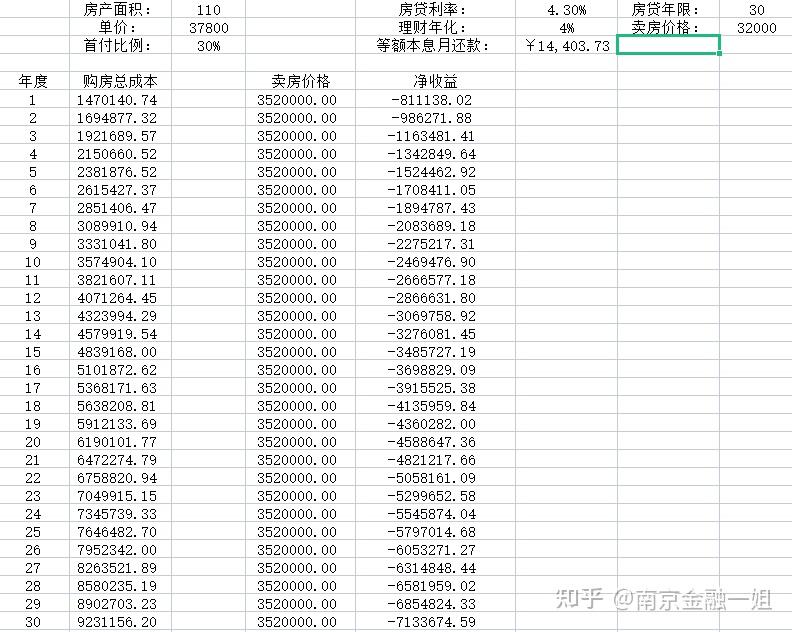

为此,我做了一张表格供参考:

这是我第一个买家,当时是416w卖掉的,按照他三成首付,当时房贷利率4.3,以及理财按照4计算。注:表格中的32000是现在房子单价,没错它一直在跌。416✖0.3=124.8 124.8✖0.04=4.992 14400✖12=17.2w 124.8+4.992+17.2=147w

这个表拉出来数据还是有点恐怖,这套房的购房总成本 近一千万,房贷利率和理财收益,关键复利的影响不可小视。所以我个人感觉除非手里现金流超过房产价值的五倍以上,可以考虑全款 买房,不然租房更实惠。这是针对无房且手里现金不是很多的人。

如果有朋友想测算自己手里房产的,可以工作号我 duomi1765,房贷计算数据模型分享给大家. |

|

发表于 2023-6-19 21:08:35

发表于 2023-6-19 21:08:35